OCB báo lãi 37% trong quý đầu năm

BNEWS Ngày 22/4, Ngân hàng TMCP Phương Đông (OCB) công bố kết quả kinh doanh quý I/2026 với lợi nhuận trước thuế đạt 1.224 tỷ đồng, tăng 37% so với cùng kỳ.

OCB ghi nhận lợi nhuận quý I/2026 tăng 37% so với cùng kỳ

Tổng tài sản của OCB đạt 344.098 tỷ đồng, tăng 6,5% so với đầu năm và tăng 19% so với cùng kỳ năm ngoái. Huy động thị trường 1 đạt 232.284 tỷ đồng, tăng 5,1% so với đầu năm. Dư nợ tín dụng đạt 210.428 tỷ đồng, tăng 2,6% so với đầu năm và tăng 14,1% so với cùng kỳ năm trước. Trong đó, tín dụng xanh toàn hàng tăng trưởng 15% so với cùng kỳ.

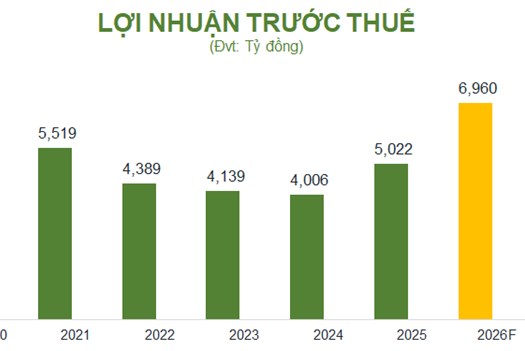

Việc tín dụng tăng trưởng trong quý I không mang tính đột biến phản ánh bức tranh chung của toàn ngành ngân hàng, khi tất cả các ngân hàng phải đảm bảo tuân thủ các chỉ thị của Ngân hàng Nhà nước về chính sách tín dụng trong quý đầu năm.Cũng theo thông tin được công bố, tính đến 31/3/2026, tổng thu thuần của OCB đạt 2.722 tỷ đồng, tăng 19,8% so với cùng kỳ năm trước. Trong đó, thu thuần từ lãi ghi nhận mức 2.383 tỷ đồng, tăng 10,1% so với cùng kỳ, nhờ quy mô tín dụng tiếp tục tăng trưởng. Đáng chú ý, thu nhập ngoài lãi ghi nhận sự cải thiện mạnh nhờ vào việc đẩy mạnh số hóa, thu hút thêm khách hàng sử dụng sản phẩm dịch vụ, bên cạnh hoạt động kinh doanh ngoại hối cũng phục hồi mạnh mẽ nhờ định hướng bám sát các chủ trương điều hành nền kinh tế vĩ mô của Chính phủ, chính sách tiền tệ và tỷ giá của NHNN, từ đó xây dựng các kế hoạch kinh doanh ngoại hối phù hợp, linh hoạt. Việc đẩy mạnh mảng dịch vụ và giải pháp tài chính toàn diện không chỉ giúp ngân hàng đa dạng hóa nguồn thu, giảm sự phụ thuộc vào tín dụng mà còn nâng cao khả năng chống chịu trước các chu kỳ kinh tế. Một trong những điểm sáng trong quý I là khả năng kiểm soát chi phí. Chi phí hoạt động chỉ tăng nhẹ so với cùng kỳ năm ngoái, tuy nhiên giảm đến 10% so với quý trước, kéo theo tỷ lệ CIR (Tỷ lệ chi phí hoạt động trên tổng thu thuần) cải thiện đáng kể. Điều này cho thấy các nỗ lực tối ưu vận hành, ứng dụng công nghệ và tái cấu trúc nội bộ đã bắt đầu phát huy hiệu quả.Năm 2026, OCB đặt mục tiêu lợi nhuận trước thuế đạt mức 6.960 tỷ đồng, tăng 39% so với năm 2025; tổng tài sản tăng 10% so với số thực hiện cuối năm 2025, ước đạt 354.214 tỷ đồng; tổng huy động và tổng dư nợ thị trường 1 tăng lần lượt 14% và 15%.

Ông Phạm Hồng Hải, Tổng Giám đốc OCB cho biết, tín dụng vẫn là động lực tăng trưởng quan trọng, trong đó, các phân khúc SME và FDI tiếp tục được đẩy mạnh, trong khi mảng Bán lẻ đã ghi nhận nhiều tín hiệu tích cực, đặc biệt ở nhóm khách hàng trung lưu và giàu có, tạo tiền đề cho ngân hàng có thể đưa ra các combo sản phẩm mới liên quan đến đầu tư, quản lý gia sản.“OCB luôn có chiến lược tăng trưởng có kiểm soát, ưu tiên chất lượng. Do vậy, ngân hàng sẽ chủ động mở rộng sang các lĩnh vực có dư địa lớn như nông nghiệp, dịch vụ và công nghệ bởi đây là các mảng có lợi thế phát triển, tăng trưởng mạnh mẽ trong 2026 ”, ông Phạm Hồng Hải cho biết thêm. Theo thông tin vừa được chia sẻ tại Đại hội đồng cổ đông, năm 2026, OCB sẽ tiếp tục tập trung vào công tác quản lý và xử lý nợ. Năm 2025, doanh số thu hồi và xử lý nợ đã tăng gần gấp đôi so với cùng kỳ, tạo nền tảng quan trọng để kiểm soát nợ xấu, giảm áp lực trích lập dự phòng và cải thiện lợi nhuận. Ngân hàng cũng đã triển khai nhiều biện pháp quản trị rủi ro chặt chẽ hơn, góp phần giữ tỷ lệ nợ xấu ở mức kiểm soát, đồng thời nâng cao chất lượng tài sản.Thực tế, giai đoạn sau những năm 2011-2013, OCB tăng trưởng mạnh về hiệu suất kinh doanh để bứt phá lên ngân hàng tầm trung. Tuy nhiên từ 2022 - 2024 hoạt động kinh doanh OCB chững lại do tác động của các chính sách tiền tệ thay đổi, dẫn đến tình hình hoạt động kinh doanh ngân hàng ảnh hưởng. Tuy nhiên, ngân hàng đã nhanh chóng nhận diện vấn đề và thực hiện các điều chỉnh cần thiết.Bước sang năm 2024 - 2025, OCB đã thực hiện tái cấu trúc mạnh mẽ cả về danh mục sản phẩm, khách hàng đến hoạt động tín dụng. Đến nay, OCB đã cơ bản hoàn thiện các giải pháp tái cấu trúc, đặc biệt là trong công tác xử lý nợ xấu, tạo nền tảng để ngân hàng đặt mục tiêu tăng trưởng cao hơn trong năm 2026. Được biết, nợ xấu của OCB chủ yếu tập trung ở phân khúc Bán lẻ và có tài sản đảm bảo, trong khi nhóm khách hàng doanh nghiệp duy trì chất lượng tín dụng tốt.

Tin liên quan